123楼 电梯直达

123楼 电梯直达

11-10-2020 4-09-26 pm.png

11-10-2020 4-09-26 pm.png 11-10-2020 4-08-47-1 pm.png

11-10-2020 4-08-47-1 pm.png

韬客社区www.talkfx.co

emilysam 发表于 2020-8-24 18:14

转载自知乎的木偶甲 交易策略的本质不是预测,而是,筛选和控制。满足一定条件,就执行固定的程序,包括入 ...

点评

韬客社区www.talkfx.co

韬客社区www.talkfx.co

庐山一孤翁 发表于 2020-10-13 10:18

所谓的筛选,其本质是等待。 所有的指标都没有实质意义的价值,价格先变化才会产生指标,盯住价格比采用 ...

点评

emilysam 发表于 2020-10-13 12:13

谢谢,说的非常精辟。 上面我只是测试了一个所谓的顺势和一个所谓的做回调。 然后我加入的做单时间的限 ...

韬客社区www.talkfx.co

韬客社区www.talkfx.co

本文内容来自范・K・撒普(Van K. Tharp)的经典著作《Trade Your Way to Financial Freedom》,该书是交易领域的经典读物,在交易圈影响广泛。作者范・K・撒普(1946-2022)是国际公认的交易心理学领域开创者、知名交易教练与交易系统构建专家,被业内称为 “交易者教练中的教练”“交易心理学之父”。

书中明确讨论了 “随机交易也能获得正向收益” 的核心实验,这一实验打破了很多交易者对 “精准预测、完美入场” 的执念,其核心内容及逻辑如下。

一、书中的核心实验(随机入市):

范・撒普做过一组经典回测,规则为完全随机开仓(多空方向、入场点位、时机均随机),设置严格固定幅度的止损,不主动止盈,而是通过移动止损或跟踪止盈让利润充分增长。长期回测结果显示,这套模式依然能够实现整体正向收益。

二、为什么随机也能获得正向结果?(书中核心逻辑)

核心在于:入场并不重要,出场策略与风险控制才是关键。

撒普认为,入市环节在整个交易系统中仅占较小比重,而出场策略与仓位管理才是决定长期结果的核心;其次是正期望值的支撑,其公式为:

期望收益 =(胜率 × 平均盈利)-(败率 × 平均亏损)

随机入市的胜率可能不高,但严格截断亏损、让利润奔跑的思路,会让平均盈利远大于平均亏损,整体期望值为正;

此外,** 仓位管理(头寸规模)** 至关重要,通过控制单笔风险(如单笔不超过账户资金的 1%),可以避免账户出现极端亏损,让正期望系统长期发挥作用,这也是撒普仓位管理理论的核心要点之一。

三、书中想传递的核心理念

并非鼓励交易者真的去进行随机交易,而是打破对 “精准预测、完美入场” 的执念,明确长期稳定收益的关键,在于完善的交易系统、严格的风险控制和坚定的执行纪律,而非预测能力。

撒普在书中也强调,绝大多数交易者出现持续亏损的根源,正是在于不止损、过早止盈、过高仓位和情绪化交易,这与他 “交易的成功不依靠预测市场,而是战胜自己和心理” 的核心观点高度一致。

韬客社区www.talkfx.co

正好搭车问一下,现在有没有AI可以帮忙写EA脚本的?想弄几个常用功能的自己用用

韬客社区www.talkfx.co

点击查看用户名 发表于 2026-02-19 16:26正好搭车问一下,现在有没有AI可以帮忙写EA脚本的?想弄几个常用功能的自己用用

以前我都是自己写,现在都是让ai写,豆包,千问,deepseek,chatgpt都可以,我都用过。

韬客社区www.talkfx.co

emilysam 发表于 2026-02-19 17: 44以前我都是自己写,现在都是让ai写,豆包,千问,deepseek,chatgpt都可以,我都用过。

太好了,哈哈😃 能直接让他们写么,还是说需要先把mql4的语法文档先喂给它们?

韬客社区www.talkfx.co

点击查看用户名 发表于 2026-02-19 18: 19太好了,哈哈😃 能直接让他们写么,还是说需要先把mql4的语法文档先喂给它们?

不用,他们都会,deepseek写的代码质量最好,编译完基本都是0语法错误,其他的经常由混淆mt4和mt5代码的问题。

韬客社区www.talkfx.co

emilysam 发表于 2026-02-19 21: 14不用,他们都会,deepseek写的代码质量最好,编译完基本都是0语法错误,其他的经常由混淆mt4和mt5代码的问题。

哈哈,好的,谢谢

韬客社区www.talkfx.co

现在的ai真厉害,我最近一直用excel vba来做自己的记事提醒,因为有很多需要做的事情,有的事情是需要一个月一提醒,有的是一年一提醒,还有需要每个季度提醒的,这些事情是需要循环提醒的,我一直找不到合适的记事提醒,所以就自己用excel vba做了,手机可以通过微软的云看到,但同步有些不方便,而且手机不能允许vba。今天把这个问题丢给了ai 。deepseek给了几个解决方案,其中稍微有挑战的是微新小程序 ,我很想试试,一个下午的时间,在ai的指导下,把他编的程序都码到了微新小程序的开发平台上,经过一下午,我跟着ai熟悉了小程序开发的过程,并做出了可以在自己手机上允许的微新小程序,以前想过几次要学习,没想到现在的ai这么强。我现在的ea和脚本都是让ai写,学习外汇的朋友,不要放过学习这样的利器,不知道什么时候你就会用到。

韬客社区www.talkfx.co

今天和AI交流,对话如下:我准备交易股票指数,在mt4平台上,因为股票指数是长期向上,因此我的交易策略打算只做多,不做空。一些基本的参数,采用固定仓位,大小为fixlot,加仓间隔设置为R,移动止损距离为2R,不设初始止损,只做移动止损,因此我的系统在日线图上交易,每一个日线bar会检查,

(1)当前的持仓,找到当前持仓的单子中买入价格最低的单子,假设它的买入价是lowestbuy,如果现在的市价比lowestbuy价格低R,则买入一单大小为fixlot的市价单。

(2)检查所有的单子,如果单子没有止损,现价超过单子的买入价2R,则设置2R的止损。如果现在的单子有止损,并且止损的距离大于2R,则改设为2R。如果现在的单子有止损,并且止损的距离小于2R,则什么也不做。

(3)如果当前没有持仓,则立即市价买入fixlot的多单。

你觉得我的策略怎么样?你帮我写一个可以在mt4频台运行的ea,editor 的版本为5.0 build 2417。然后我需要通过回测找到最佳的fixlot和R值。

然后AI给出了我代码,在HK50一次跑通了,后来不断给他提要求,变成如下的系统,我让AI帮我总结的:

- 交易标的与方向:只做多(Buy),因为股票指数长期向上。

- 周期与执行频率:基于4小时图(H4),每个新的4小时K线开盘时执行一次策略逻辑。

- 关键参数:fixlot:固定交易手数。riskfactor:风险因子(百分比),用于计算动态加仓间隔和止损距离的基础值R。stoplosefactor:移动止损系数,移动止损距离 = stoplosefactor * R。profitfactor:止盈系数,止盈价 = 开仓价 + profitfactor * R。Magic:订单魔码,用于区分本EA的订单。UseTS:是否启用移动止损(布尔值)。

- 动态R的计算:记录自EA启动以来每个4小时K线开盘时的Ask价格,取其中的最高价作为 highestPrice。在每个新K线开盘时,用当前Ask更新 highestPrice。动态R = riskfactor * highestPrice,并规范化到价格精度(_Digits)。

- 开仓与加仓规则:若无持仓,则在当前4小时K线开盘时以市价单(Ask)开仓1单,并设置止盈价 = 开仓价 + profitfactor * R。若有持仓,则找到所有持仓中最低的买入价 lowestBuy。如果当前市价(Bid) ≤ lowestBuy - R,则加仓1单(市价单),并同样设置止盈价(基于当前Ask计算)。

- 止损规则(移动止损):如果启用移动止损(UseTS=true),则对每个持仓订单检查:当市价(Bid) ≥ 订单开仓价 + stoplosefactor * R 时,触发移动止损。此时计算新止损价 = Bid - stoplosefactor * R。如果订单尚无止损,或新止损价高于现有止损(即向上移动),则修改订单的止损价。移动止损不改变止盈。

- 止盈规则:每个订单在开仓时即设置了固定止盈价(开仓价 + profitfactor * R)。止盈价不会因后续价格变化或R的变化而调整。

- 其他注意事项:无初始止损,所有订单在盈利达到触发条件前无止损。加仓间隔和移动止损距离均基于动态R,随市场最高价变化而自适应。止盈基于开仓时的R,因此各订单的止盈可能不同。

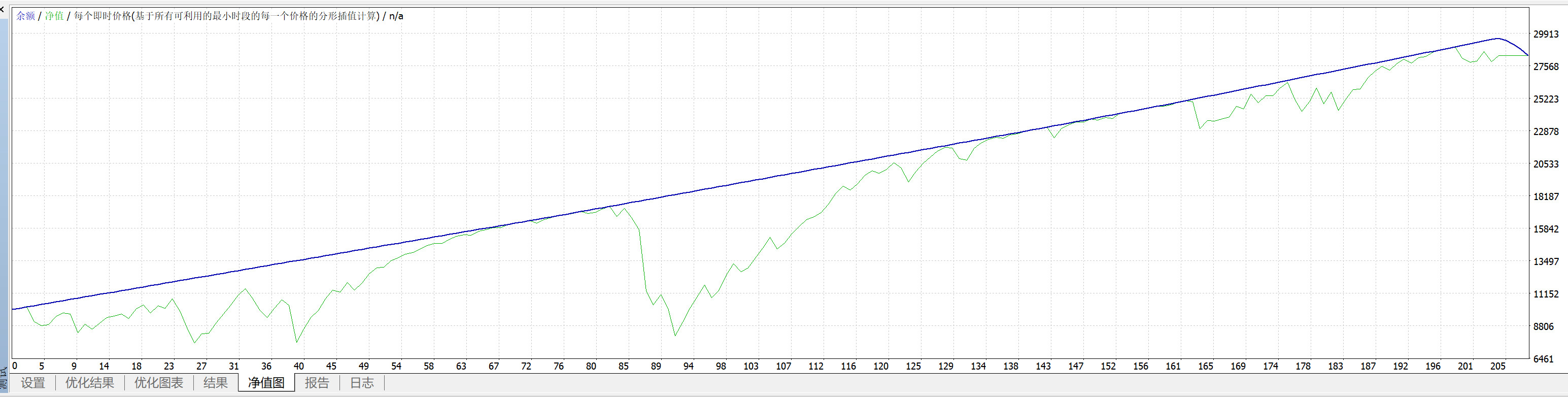

最后 优化了各项参数,最后用17个月的历史数据(只能下载17个月),账户可以从10000没讲做到29000,关掉所有的浮亏1000,净值28000.

不会用它来跑真仓,但这些交易参数和风险评估是真的有用的。知道一个10000的账户在HK50死扛交易中,最佳的仓位是多少,加仓间隔多少,和我用其他方法的估算和感觉差不多。

AI写的代码,干干净净,整整齐齐,还有注释,挺漂亮。

韬客社区www.talkfx.co